۵۰ درصد پول تراکنشها در ۴ بانک

در ایران نیز شرکت شاپرک (شبکه الکترونیکی پرداخت کارت) با هدف کنترل و نظارت، سیاستگذاری و پایش، تحلیل و برنامهریزی، رصدگری و آیندهپژوهی، توسعه زیرساختهای فنی، حقوقی، قانونی، نظارتی شبکه پرداخت الکترونیک کشور و همچنین مدیریت بازار و رانتزدایی از آن بهعنوان بازوی بانک مرکزی در سال ۱۳۹۰ تشکیل شد. این شرکت بهصورت ماهانه گزارشهایی از وضعیت تراکنشهای سه حوزه کارتخوانها، پرداختهای اینترنتی و پرداختهای موبایلی منتشر میکند که این گزارشها حاوی اطلاعات گستردهای است. یکی از این دادهها، وضعیت بانک در بازار پذیرندگی است. آمارها نشان میدهد در بخش تعداد تراکنشهای انجامشده حدود ۵۳ درصد از آنها در درست چهار بانک سپه، ملت، ملی و صادرات قرار دارد. البته اگر رقم مبلغی تراکنشها را در نظر بگیریم، سهم چهار بانک اول به ۴۹ درصد میرسد.

رتبهبندی بانکها در بازار تراکنشها

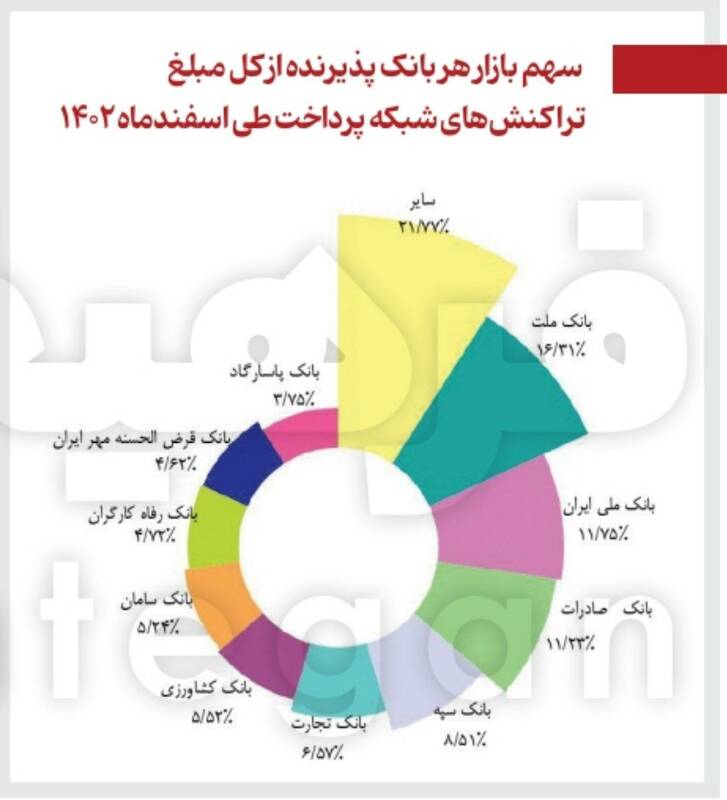

از بررسی گزارشهایی که شاپرک درباره تعداد و مبلغ تراکنشهای بانکها منتشر میکند میتوان متوجه شد که کدام بانکها عملکرد بهتری در کیفیت ارائه خدمات کارتی و بازاریابی داشتهاند. مبتنیبر آمارهای منتشرشده از سوی شاپرک، طی اسفند سال ۱۴۰۲ در بازار پذیرندگی، بانک سپه بهلحاظ تعداد تراکنشهای انجامشده در رتبه اول قرار داشته است. این بانک با سهم ۱۷.۸ درصدی، بیشترین تعداد تراکنشهای بانکی کشور را به خود اختصاص داده و پس از آن، بانک ملت با ۱۶.۶ درصد دوم، بانک ملی با ۱۱ درصد سوم، بانک صادرات با ۷ درصد چهارم و بانک قرضالحسنه مهر هم با ۶.۳ درصد پنجم است.

بانک سپه و پروژه ملی نانینو

رتبه اول بانک سپه در تعداد تراکنشهای در بازار پذیرندگی درحالی است که این بانک برخلاف تعداد تراکنشها، در حجم تراکنشهای بانکی رتبه اول را ندارد. بهعبارتی هرچند بانک سپه در تعداد تراکنشها با سهم ۱۷.۸ درصدی در جایگاه اول قرار گرفته، اما در مبلغ تراکنشها به پله چهارم رفته و جای خود را به بانک ملت داده است. طبق این آمارها، در مبلغ تراکنشها، بانک ملت با سهم ۱۶.۳ درصدی در رتبه اول، بانک ملی با سهم ۱۱.۷ درصدی در رتبه دوم، صادرات با ۱۱.۲ درصد سوم، بانک سپه با ۸.۵ درصد چهارم و بانک تجارت با سهم ۶.۶ درصدی در رتبه پنجم قرار دارد.

ایمان زنگنه، کارشناس حوزه بانکی درخصوص دلیل این تناقض، یعنی رتبه چهارمی بانک سپه در مبلغ تراکنش با وجود رتبه اول در تعداد تراکنش به «فرهیختگان» گفت دلیل بالا بودن تعداد تراکنشهای بانک سپه بهاحتمالقوی ناشی از فعالیت این بانک در بخش خرید نان است. بهعبارتی این بانک رتبه اول در بازار پذیرندگی را بهواسطه فعالیتش در یک پروژه ملی بهدست آورده که اولا مبلغ تراکنشهای خرید نان بهلحاظ تعداد گرچه زیاد هستند اما مبالغ آنها چندان قابلتوجه نیستند و ناچیزند.

بهگفته وی شاید بتوان بخشی از این موضوع را در قالب مسئولیت اجتماعی هم تعبیر کرد؛ چراکه ارائه خدمات بانک سپه برای خرید نان بیشتر از آنکه عایدی برای بانک داشته باشد در راستای ارائه خدمات ملی است؛ چراکه مزیت درآمدی خاصی برای بانک سپه محسوب نمیشود و همینکه بانک سپه در این حوزه پیشگام شده بهدلیل اینکه این پروژه، پروژهای سنگین و در گستره ملی است که بیشتر از عایدی هزینه برای بانک داشته و قطعا مشارکت بانک در این پروژه بزرگ قابلتقدیر است.

این کارشناس همچنین اعتقاد داشت اینکه بانک سپه در مبلغ هم توانسته جایگاه نسبتا خوبی را کسب کند، نمیتوان مرتبط با قضیه نانینو دانست؛ چراکه مبلغ تراکنشهای نان بسیار پایین است، درنتیجه میتوان اینگونه گفت کسب این جایگاه بیشتر بهدلیل فعالیتهایی است که این بانک برای بازاریابی انجام داده است.

ملت؛ برنده بازی تراکنشها

زنگنه درخصوص رقابت بانکها برای برنده شدن در بازار پذیرندگی گفت: «با توجه به زیرساختهای مناسب موجود در بانک ملت و سیاستهایی که این بانک در توسعه پرداخت الکترونیکی و پرداختهای مبتنیبر کارتخوانهای فروشگاهی دارد، خصوصا در دوره جدید مدیریت بانک ملت، این بانک سعی کرده با ایجاد مشوقهایی در حوزه پرداخت الکترونیک برای دستگاههای کارتخوان، تمایل کاربران به انجام تراکنشها با مبلغ بالا از طریق پایانههای فروشگاهی بانک ملت را افزایش دهد. بانک سپه نیز بهدلیل ادغامهای جدید صورتگرفته در دوره مدیریت جدید که نگاه ویژهای به حوزه فناورانه و پرداخت داشته و همچنین داشتن مشوقهایی مشابه با بانک ملت توانسته جایگاه مناسبی در این رنکینگ به خودش اختصاص دهد. هرچند پرداختهای فروشگاهی، نسبت به پرداختهایی نظیر چک میزان کمتری را داراست.»

وی در مورد سودی که بانکهای رتبه برتری در بازار پذیرندگی بهدست میآوردند نیز معتقد است زمانی که حجم تراکنشها یعنی مانده وجوهی که در بانکها متمرکز میشود بهواسطه نقل و انتقالاتی که از تراکنشها صورت میگیرد افزایش پیدا کند، ریسک نقدینگی بانک کمتر میشود و همچنین میتواند در وضعیتی که برخی بانکها با ناترازی مواجهند از ناترازی آنها بکاهد یا وضعیت نقدینگی بانکها را بهبود ببخشد.

سودهای جذاب برخی بانکها

زنگنه در پاسخ به این سوال که اگر بانکی وضعیت نقدینگی بهتری دارد و این نقدینگی از بازار پذیرندگی بهدستآمده، چه سودی برای بانک داشته، گفت این اتفاق چندین امکان برای بانک فراهم میکند. یکی از آنها این است که اگر نظام رتبهبندی در کشور پیاده شود، این بانکها در صدر قرار میگیرند. اتکای مردم به اینها بیشتر میشود و تمایل مردم به اینکه درآمد و وجوه خودشان را در بانکهایی بگذارند که در رتبه اعتباری بالاتری قرار دارند بیشتر میشود. این موضوع این امکان را به بانکها میدهد که از لیست سیاه یا محدوده بانکهای خطرآفرین خارج شوند و بهدنبال آن بانکها میتوانند ریسک خود را کاهش دهند و وضعیتشان را نزد بانک مرکزی بهتر کنند. همچنین بانکها میتوانند از وجوهی که بهدست میآورند برای اعطای تسهیلات استفاده کنند و اگر هم از امکان تسهیلاتدهی نخواهند استفاده کنند در بازه کوتاهمدت در بازار بینبانکی میتوانند وجوه خودشان را به بانکهایی قرض دهند که ناترازی دارند.

کدام بانکها زیان میکنند؟

ایمان زنگنه درخصوص هزینههای تراکنشهای کارتخوانها، پرداختهای اینترنتی و موبایلی برای بانکها نیز میگوید برخی خدمات پرداخت مبتنیبر ابزارهای پذیرش فروشگاهی هزینهای که برای بانک ایجاد میکنند نسبت به عایدی که برای بانک دارد بیشتر است.

مثلا هر تراکنشی بالغ بر ۲۰۰ یا ۳۰۰ تومان هزینه برای بانک دارد، برای برپا داشتن سیستمی که از بستر آن بتواند تراکنش انجام داد، ذخیره دادهها، سرورها، امکان گزارشگیری و... که همه این موارد برای بانک هزینه دارد.

بهتر است مشخص بشود که هر تراکنش برای بانک چقدر هزینه دارد و برای بالا بردن صرفه اقتصادی با تعیین یک حداقل میزان برای تراکنشها برخی از مبالغی که نهتنها صرفه اقتصادی ندارند بلکه باعث بالا بردن بار ترافیکی شبکه میشوند را کمتر کرد، همانطور که در بقیه کشورهایی که تورم پایینتری دارند و استفاده از پول و اسکناس رایجتر است، برای پرداختهای خرد از پرداخت نقدی مبتنیبر سکه و اسکناس استفاده میکنند؛ چراکه پرداخت خرد از طریق کارتی مقرونبهصرفه نیست و هزینه بیشتری برای بانک دارد.

براین اساس میتوان گفت اولویت برای بانکها با مبلغ تراکنش است، یعنی هر چقدر بانکها بتوانند مبلغ بیشتری با تراکنش کمتر داشته باشند هم هزینه استهلاک کمتری تجربه کرده و هم هزینه ارائه خدمات و پشتیبانی آنها کمتر خواهد شد. به همین دلیل رقابت بانکها در زمینه مبلغ نیز بیشتر است.

برنده نهایی

یکی دیگر از شاخصهای مورد اهمیت در بانکها، محاسبه تفاضل ارزش ریالی صادرکنندگی آنها از مبلغ پذیرندگی آنهاست. این شاخص نشان میدهد که جریان مبلغی تراکنشهای هر بانک در کدام جهت بوده و به دنبال آن میتوان تعیین کرد که آیا نقش بانک بهعنوان بانک پذیرنده برای وی مقرونبهصرفه بوده یا نبوده است.

در این راستا در نمودار اختلاف ارزش ریالی بین تراکنشهای پذیرششده و تراکنشهای صادرشده هر بانک آورده شده است. در این بررسی ارزش ریالی تراکنشهای صادرشده هر بانک از ارزش ریالی تراکنشهای پذیرششده توسط همان بانک کسر میشود. در این نمودار ارقام مثبت بیانگر عملکرد مطلوب بانک در جذب منابع مالی میباشد؛ چراکه بیشتر از آنکه منابع مالی از حسابهای آن خارج شود، پول به حسابهای آن بانک وارد شده است.

براساس این شکل، بانک مرکزی جمهوری اسلامی ایران، بانک ملت و بانک سامان بیشترین اختلاف مثبت در مبلغ تراکنشهای صادرشده و پذیرششده را دارا بودهاند. براساس این آمارها، خالص ورود خروج تراکنشها در اسفندماه به حساب بانک مرکزی مثبت ۴۶.۳ همت، برای بانک ملت مثبت ۴۲.۶ همت، برای بانک سامان مثبت ۲۹.۷ همت، برای بانک صادرات ۱۳.۷ همت و برای بانک خاورمیانه این میزان مثبت ۱۱ همت بوده است.

همچنین بانک ملی ایران، بانک سپه و بانک مسکن بیشترین اختلاف منفی را در این خصوص دارند. این مقدار برای بانک ملی منفی ۸۱.۸ همت، سپه ۲۸.۲ همت، مسکن ۲۱.۱ همت، رسالت ۱۲.۸ همت و برای بانک کشاورزی ۱۲.۶ همت بوده است. این بدان معناست که وجوهات ذخیرهشده در حسابهای دارندگان کارت عمدتا از طریق ابزار پرداخت الکترونیکی از بانک ملی ایران، بانک سپه و بانک مسکن به سمت بانک مرکزی جمهوری اسلامی ایران، بانک ملت و بانک سامان در حال انتقال است.

لزوم ورود فناوریهای نوین

ایمان زنگنه بهعنوان نکته آخر خود چنین گفت که هرچند کارمزد خدمات بانکی متناسب با هزینهاش در کشور بهروز نشده و خیلی از تراکنشهایی که صورت میگیرد عملا برای نظام بانکی فقط هزینه است اما نظام بانکی مجبور به ارائه خدمات است.

به یک دلیل بزرگتری که مطلوبش است اما اگر ترتیبی بدهیم تا مبالغ اندک بهصورت نقدی پرداخت بشوند، اتفاق نادری رخ نداده است؛ چراکه مبلغ اقتصادی تراکنشها و هزینه فایده باید کارشناسی شده و مبلغ اقتصادی تراکنشها و حداقل مبلغ اقتصادی تعیین بشود، اگر این تجدید نظر درباره کارمزد تراکنشها از سوی بانک مرکزی انجام بگیرد ناترازی بانکها کاهش پیدا میکند و همین امر میتواند باعث شود سوددهی بانکها بیشتر شده که به دنبال آن بانکها میتوانند به سمت روشهای جدیدتر و بدیعتری بروند، اگر قوانین مرتبط با آن وضع بشود فناوری انافسی (NFC) را گسترش بدهند و درنهایت بانکها باید به سمتی بروند که تلاش کنند سرمایهگذاری در این حوزه را افزایش دهند، چراکه تغییر کارمزدها متناسب با هزینه برای تشویق بانکها جهت ورود به فناوریهای نوین خواهد بود.